外国人は日本の住宅ローンを組めるのか?

永住権なしでの資金調達ガイド

はじめに:

日本の住宅ローン金利は世界的に見ても極めて低水準(変動金利で0.3%〜0.5%程度)です。この「安いお金」を利用してレバレッジを効かせたいと考える外国人投資家は多いですが、現実はそう甘くありません。

日本の銀行は非常に保守的です。この記事では、永住権を持たない外国人が日本で融資を受けるための条件と、現金購入のメリットについて解説します。

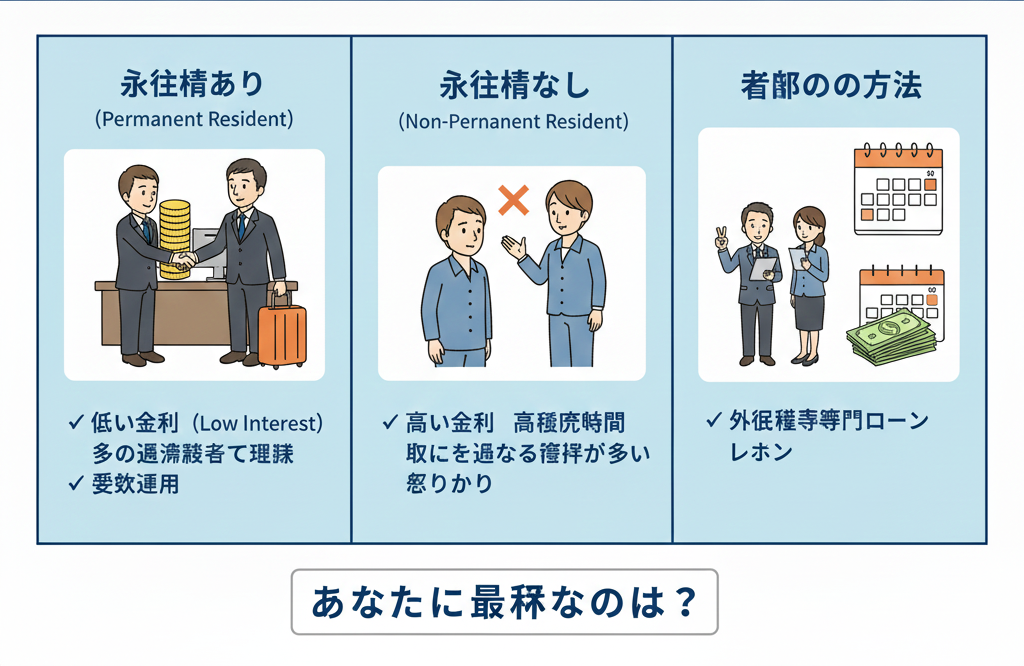

1. 最大の壁:「永住権」の有無

ほとんどの日本の都市銀行(メガバンク)は、融資の絶対条件として「永住権を持っていること」を挙げています。永住権がない場合、以下のリスクがあると見なされるためです。

- いつ帰国してしまうかわからない(返済が滞るリスク)

- 海外への債権回収が困難である

2. 永住権なしでも貸してくれる銀行はあるか?

はい、選択肢は限られますが存在します。以下の銀行は、特定の条件を満たせば永住権なしの外国人にも融資を行うことで知られています。

SMBC信託銀行(PRESTIA)

外国人向けのサービスに強く、英語での対応も可能です。ただし、年収条件(例:500万円以上)や頭金の比率(物件価格の20%以上など)が厳しく設定される傾向があります。

新生銀行

配偶者が日本人である場合、または日本に長く居住している場合に柔軟に対応してくれるケースがあります。

外資系銀行の日本支店

中国銀行(Bank of China)や交通銀行など、母国の銀行の日本支店を利用することで、スムーズに融資を受けられる場合があります。

3. 「住宅ローン」と「投資用ローン」の決定的な違い

ここまでは「自分が住む家(住宅ローン)」の話でしたが、投資物件を買う場合はさらにハードルが上がります。

- 住宅ローン: 金利が低い(0.4%〜)。自分や家族が住むことが条件。賃貸に出すことは原則禁止(銀行にバレると一括返済を求められます)。

- 不動産投資ローン: 金利が高い(2.0%〜3.0%以上)。家賃収入を返済原資にできる。

4. 海外在住者が融資を受けるのはほぼ不可能

現在日本に住んでいない(非居住者)の場合、日本の銀行から融資を受けることは極めて困難です。基本的には「現金一括購入」が前提となります。

5. 現金購入(キャッシュ)のメリット

融資が引けないことはデメリットばかりではありません。特に中古物件や「アキヤ」市場では、現金購入者が圧倒的に有利です。

- スピード: ローン審査(1ヶ月程度)を待たずに即決済できるため、人気物件を誰よりも早く押さえられます。

- 交渉力: 「現金ですぐ払います」と言うことで、売主に対して数百万円単位の大幅な値引き交渉(指値)が通りやすくなります。

結論

永住権のない外国人にとって、日本の銀行融資へのアクセスは狭き門です。まずは少額の現金で地方の中古戸建て(アキヤ)を購入し、実績を作ってから、日本政策金融公庫などの公的融資にチャレンジするのも一つの戦略です。